보험 있어도 꼭 알아야 할 현실 가이드

미국에서 병원 한 번 다녀오면

가장 먼저 드는 생각은 이거다.

“이거… 얼마 나오지?”

나도 처음엔

보험 있으니까 괜찮겠지 했다가,

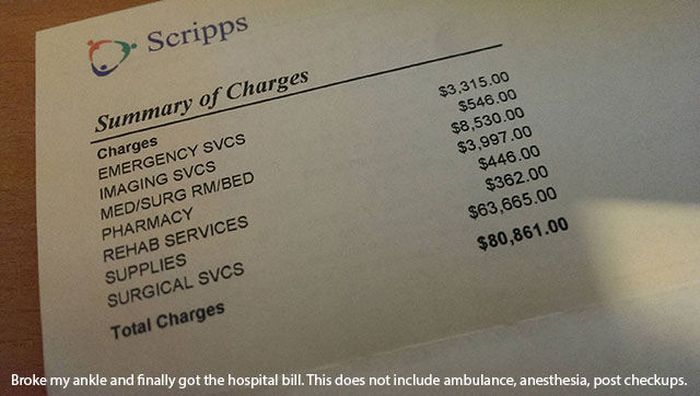

며칠 뒤 날아온 청구서 금액 보고 깜짝 놀랐다.

알고 보니 미국 병원비는 아는 만큼 피할 수 있는 구조였다.

1️⃣ 응급실(ER)은 정말 응급일 때만

미국에서 **응급실(ER)**은 최후의 선택이다.

- 단순 감기

- 가벼운 통증

- 아이 열

이런 경우에도 ER 가면

수백~수천 달러가 순식간에 붙는다.

👉 웬만하면 Urgent Care부터 검색하는 게 안전하다.

2️⃣ Urgent Care vs Primary Care 구분하기

많은 사람들이 헷갈리는 부분이다.

- Primary Care: 주치의, 예약 필요

- Urgent Care: 예약 없이 방문 가능, ER보다 훨씬 저렴

실제로 같은 증상인데

Urgent Care로 가니 코페이만 내고 끝난 적도 있다.

3️⃣ 병원 가기 전 “이것”부터 확인

병원 들어가기 전에 꼭 확인해야 할 것:

- 내 보험이 In-network인지

- 코페이(Copay) 얼마인지

- 공제액(Deductible) 남았는지

같은 병원이라도

보험 네트워크에 따라 금액 차이가 엄청 크다.

4️⃣ 검사부터 하기 전에 꼭 물어보기

의사가 검사 이야기 꺼내면

부담되더라도 한 번은 물어보는 게 좋다.

- “Is this covered by my insurance?”

- “Is this test necessary today?”

미국에서는

묻는다고 무례하게 보지 않는다.

오히려 당연한 질문이다.

5️⃣ 청구서 오면 그냥 내지 말기

진료 끝났다고 끝이 아니다.

청구서가 오면 꼭 확인해야 한다.

- 중복 청구

- 안 받은 검사 비용

- 잘못된 코드

이상하면 Billing Department에 전화해서

조정 요청할 수 있다.

실제로 금액이 줄어든 경우도 있었다.

6️⃣ 보험 없어도 방법은 있다

보험이 없거나 커버가 적을 때는:

- Self-pay 할인 요청

- Payment plan 요청

- 병원 재정 지원(Financial Assistance) 문의

미국 병원은

요청하면 조정해주는 경우가 생각보다 많다.

✍️ 실제 겪어보니

미국 병원비는

“비싸다”보다 **“복잡하다”**가 더 정확하다.

무작정 가는 것보다

- 어디로 갈지

- 뭘 물어볼지

조금만 알고 가도 결과가 완전히 달라진다.

한 줄 정리

미국 병원비 폭탄을 피하는 가장 좋은 방법은

ER 피하기 + 네트워크 확인 + 질문하기다.